Señor director:

En relación a la publicación “Los otros hermanos Arellano, una historia viva de lavado de dinero” se ejerce el DERECHO DE RÉPLICA para aclararla, toda vez que la información difundida nos causa agravio al ser en parte INEXACTA y en parte FALSA por lo siguiente:

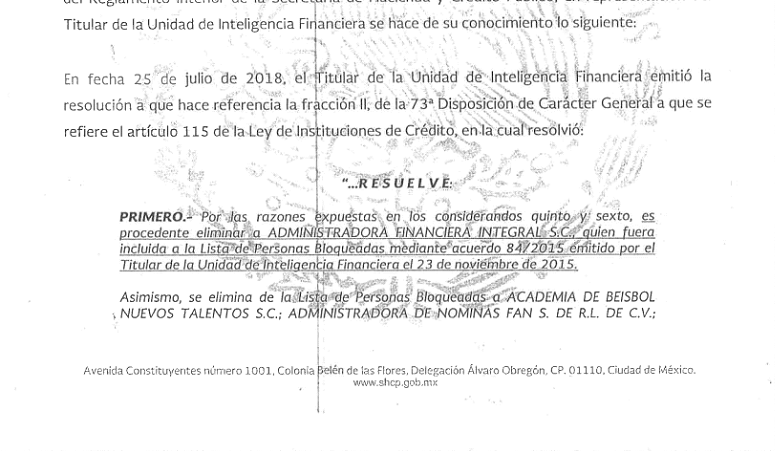

La publicación se centra en los ACUERDOS 84/2015 y 72/2016 emitidos por la Unidad de Inteligencia Financiera, en los años 2015 y 2016 respectivamente, los cuales correspondiente al inicio de un procedimiento administrativo que está legalmente concluido, determinando que no existe actuación ilegal por parte de las empresas involucradas.

Lea: Los otros hermanos Arellano https://bit.ly/3bLn9T6

No obstante, lo anterior, la publicación toma como conclusiones definitivas de la autoridad, los oficios que se emiten antes de otorgar el derecho de audiencia a las empresas, y antes de que la autoridad emita la resolución que concluye el procedimiento.

“Originarios de Mesillas, Sinaloa.”

Es falsa la cita, toda vez que se acreditó con las acatas de nacimiento que somos originarios de Mazatlán, Sinaloa, por lo que habrá de considerar en lo subsecuente la deficiencia del trabajo de investigación periodística.

“Uno de cuyos nichos de negocio es proporcionar servicios de lavado de dinero de procedencia ilícita a personas u organizaciones que lo requieran.”

Es totalmente falsa la aseveración toda vez que no cuenta con elementos de prueba que lo soporten, ni tampoco describen o dan cuenta a qué empresas o clientes se refiere.

Sin embargo, la autoridad investigadora competente Fiscalía General de la República (FGR antes PGR) determinó o resolvió la inexistencia del delito y por lo tanto de la imputación a que hace referencia la nota.

Prueba de lo anterior es el Acuerdo de No ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019.

“Uno, contador con maestría en Impuestos, y otro, mecánico naval, los hermanos Juan José y Erick Arellano Hernández son un par de sinaloenses que encabezan Grupo Arhe, un conglomerado de más de 100 empresas en actividades económicas tan diversas como casas de cambio, consultorías financieras y contables, hoteles, gasolineras, inmobiliarias, constructoras, arrendadoras de autos, seguridad privada y equipos profesionales de beisbol y basquetbol, entre muchas otras.

Decenas de esas empresas tienen varias características en común: mueven muchos millones de pesos, sus actividades financieras no tienen ninguna lógica, no se encuentran respaldadas por alguna actividad lícita y sólo existen en el papel, por lo que las autoridades de la Unidad de Inteligencia Financiera (UIF) de la Secretaría de Hacienda las investigan por realizar masivas operaciones con recursos de presunta procedencia ilícita, es decir, por lavado de dinero.”

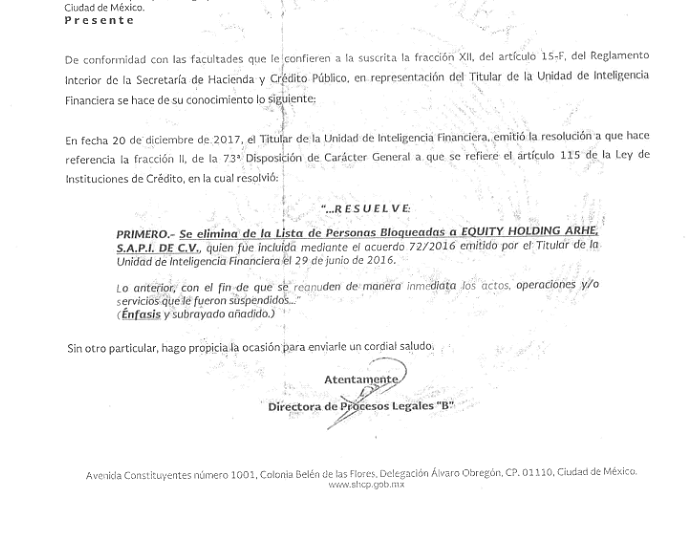

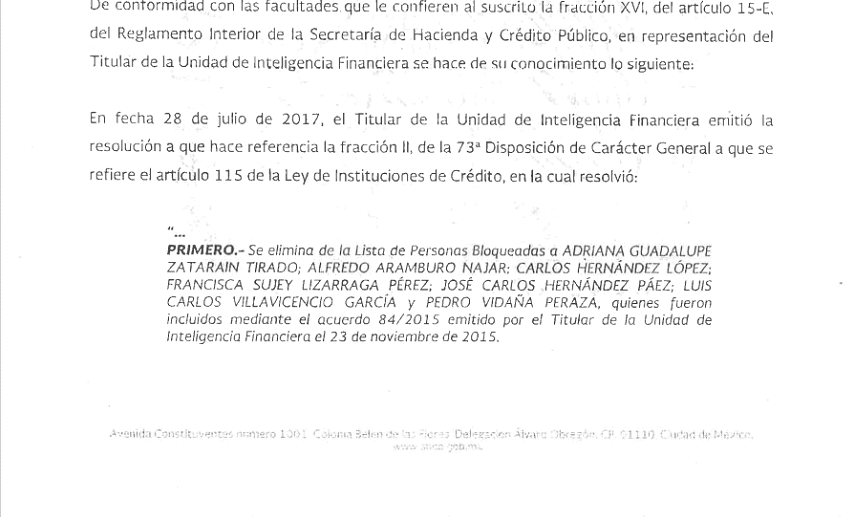

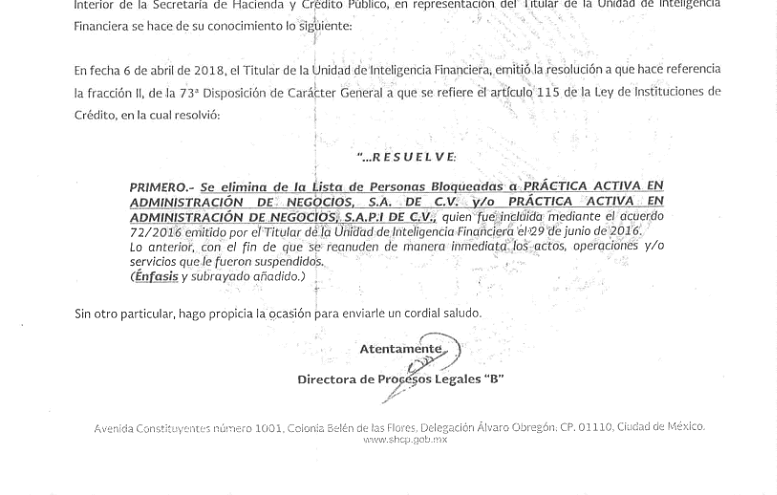

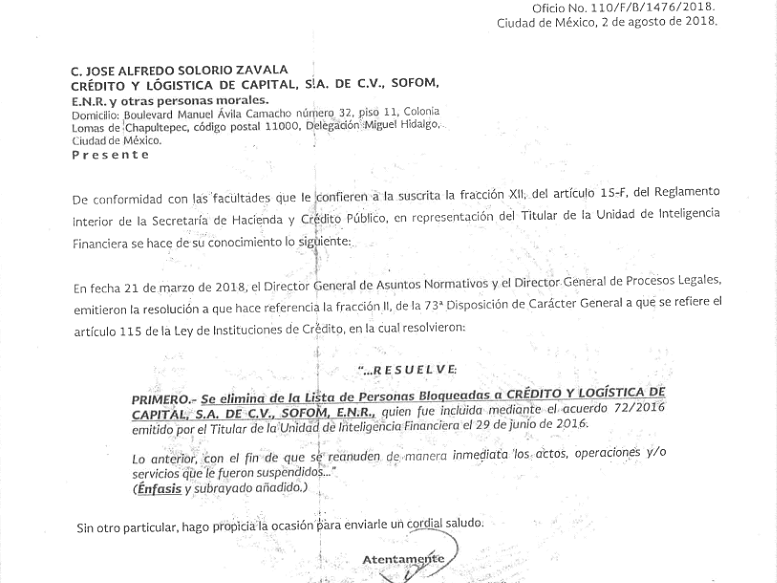

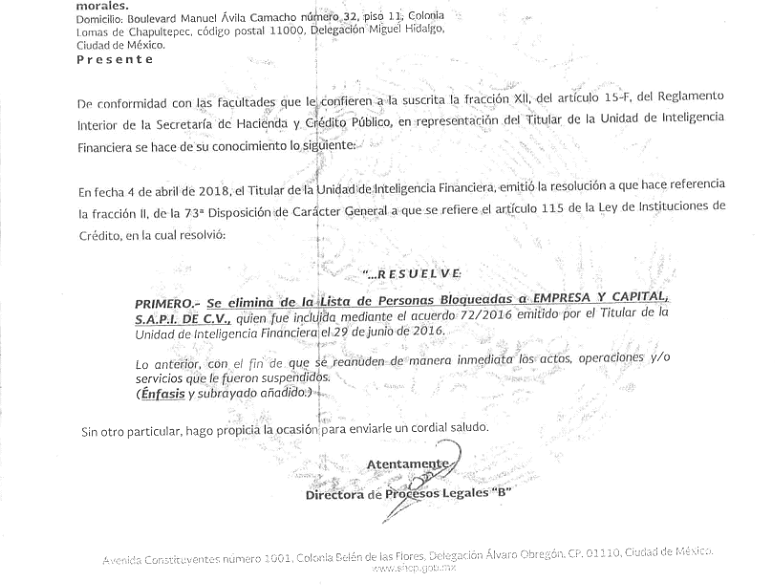

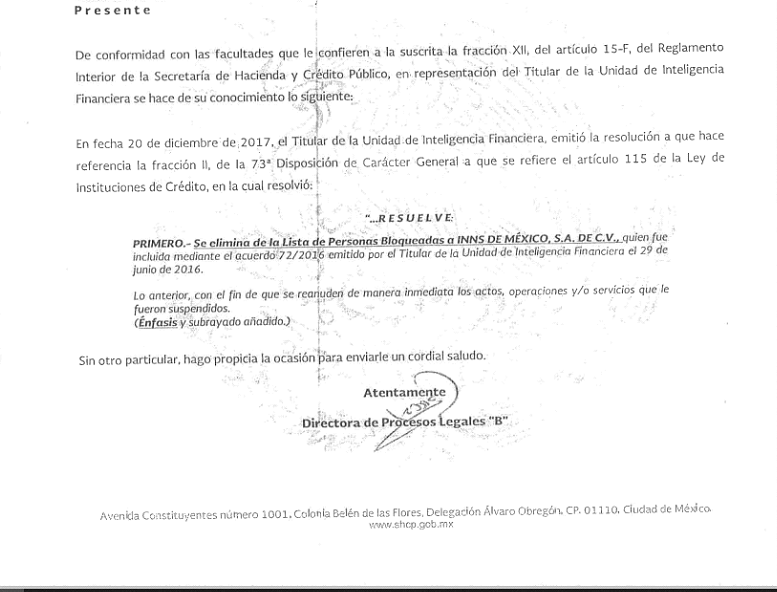

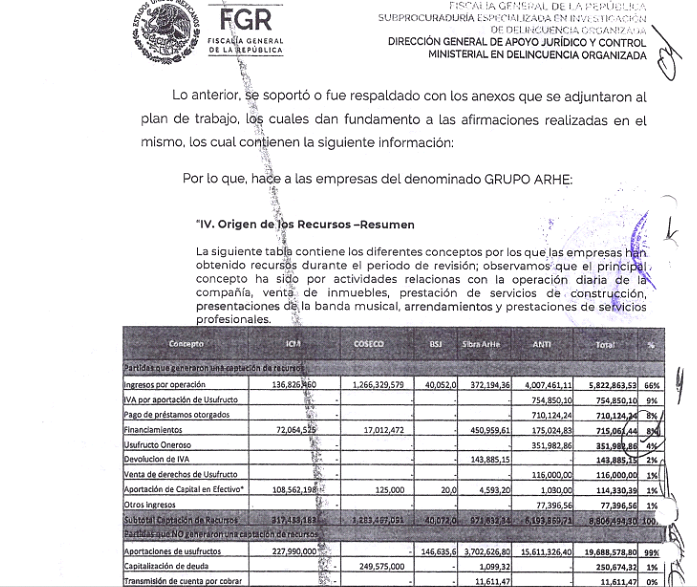

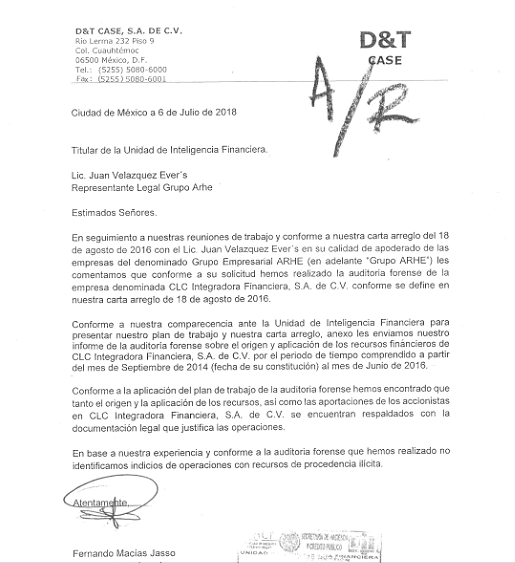

Las empresas y personas de nuestro grupo fueron auditadas por la firma de servicios profesionales independientes Deloitte (Galaz, Yamazaki, Ruiz Urquiza, S.C.) a través de su empresa filial D&T Case, S.A. de C.V., quien fue contratada por el Lic. Juan Velásquez, de común acuerdo con el entonces titular de la UIF la cual concluyó que el origen de los recursos, aplicación y aportaciones de los socios de nuestras empresas en base experiencia es lícito, razón por la cual la UIF eliminó de la lista de personas bloqueadas y autorizó la reanudación de operaciones en el sistema financiero mediante la emisión de los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018.

“No es la primera ocasión que las autoridades les siguen los pasos. De hecho, durante el sexenio de Enrique Peña Nieto la UIF congeló durante varios años las cuentas bancarias de los hermanos Arellano Hernández y las de 81 de sus empresas por considerar que sus operaciones sólo servían para encubrir el blanqueo de capitales de actividades ilícitas.”

Es falso lo que se afirma en la nota ya que la conclusión de las investigaciones de la UIF fue que estaba acreditado y lícito el origen de los recursos de las empresas del Grupo, en base a las auditorías forenses realizadas por la firma de auditoria mundial Deloitte.

“Los reportes bancarios mostraban que lo hacían a un ritmo industrial: en seis años ingresaron al sistema financiero nacional al menos mil 700 millones de pesos sin que se tuviera certeza del origen y destino de los mismos.”

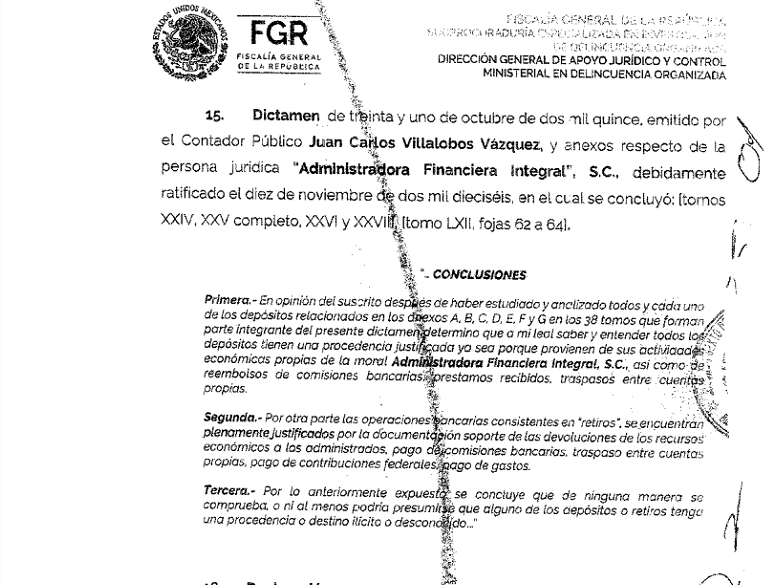

Es falso el dato antes señalado, más aún que el 100% de los ingresos y egresos de las empresas del Grupo Arhe fue conocido y analizado periciales realizadas por los peritos de la FGR (antes PGR) así como los peritajes contables realizados por terceros independientes en donde se acreditó que los recursos no provienen o representan el producto de una actividad ilícita, tal y como se desprende.

Prueba de lo anterior es el Acuerdo de No ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019.

“A la magnitud de la cifra se suma un hecho: más de la mitad de las operaciones se realizaron en efectivo, es decir, cientos de millones de pesos se depositaron y se retiraron en billetes.”

Es falso lo antes afirmado y no existe soporte financiero de esta afirmación, no sólo por las restricciones del uso de efectivo vigentes en el sistema financiero mexicano, si no por el contenido de las periciales contables antes citadas así como las auditorías forenses realizadas por la firma de auditoría internacional Deloitte así como el desarrollo del acuerdo de no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019 que claramente identifica ingresos, pagos, aportaciones, etc. mediante transferencias electrónicas y/o cheques de las empresas de Grupo ArHe.

Continúa en la pagina 115:

“Sin embargo, el bloqueo no se mantuvo: el 11 de junio de 2018, apenas unos días antes de las elecciones presidenciales que sacarían al PRI del poder, hubo noticias en sentido contrario.”

Es falso lo señalado por la nota, ya que como resultado de las auditorías forenses realizadas por la firma independiente Deloitte y validadas por la UIF, el proceso de desbloqueo de las empresas inició en agosto de 2017 para concluir en Agosto de 2018 mediante la emisión de los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018 y jamás tuvimos conocimiento de un oficio de desbloqueo de empresa de nuestro grupo con la fecha señalada por la nota.

“Ese día, el entonces titular de la UIF, que había llegado al cargo apenas medio año antes, ordenó descongelar las cuentas de personas y empresas ligadas a líderes sinaloenses del narcotráfico, como Joaquín el Chapo Guzmán, Ismael el Mayo Zambada, Rafael Caro Quintero y Juan José el Azul Esparragoza.”

Grupo ArHe desconoce y se deslinda de cualquier supuesta actuación de la UIF que haya emprendido en contra de dichas personas.

“Para entonces, los hermanos ya habían mostrado un frenesí en la multiplicación de empresas, actividad que ni siquiera durante el congelamiento de sus fondos disminuyó.”

Es inexacto en virtud de que lo único a lo que estábamos limitados durante la revisión era utilizar el sistema financiero mexicano, no así a la operación de las empresas la cual continuó bajo el monitoreo de la autoridad.

“Una investigación realizada por este equipo de reporteros en los registros públicos de la propiedad del país logró documentar además que el grupo ha seguido creando hasta la fecha decenas de razones sociales, de las cuales una amplia proporción presenta las características de ser empresas fachada, usadas para realizar múltiples triangulaciones financieras y enmascarar así el origen, propiedad y destino final de los recursos.”

Es falso lo señalado por la nota ya que no proporciona datos de las empresas que afirman como fachada dado que ninguna de las empresas de nuestro Grupo ha sido declarada mediante resolución firme como empresa fachada, por el contrario, las empresas fueron auditadas y acreditados la existencia de las operaciones, así como el origen lícito de los recursos, su aplicación, así como las aportaciones de los socios.

“Los investigadores de la agencia de inteligencia financiera del Estado mexicano no son las únicas autoridades que los siguen de cerca. El Servicio de Administración Tributaria (SAT) considera que el par de empresarios sinaloenses ha diseñado un complejo esquema en el que decenas de empresas fachada han funcionado como factureras.”

Es falso ya que no existe una resolución firme por tribunales competentes que determine que las empresas del Grupo han operado como factureras.

“Por ello, se encuentran en proceso de armar una denuncia por defraudación fiscal equiparada a delincuencia organizada. Parten de un hecho: el SAT ha boletinado a 23 empresas del Grupo Arhe por considerar que son empresas factureras, es decir, que expiden comprobantes fiscales de operaciones simuladas, inexistentes o ficticias.”

Es inexacto puesto que la autoridad competente no ha publicado en el Diario Oficial de la Federación las 23 empresas que hacen mención y que supuestamente forman parte de Grupo ArHe.

“No será su primer encontronazo legal. En el pasado el SAT ya les ha embargado terrenos y 10 marcas comerciales para tratar de recuperar adeudos fiscales por más de 220 millones de pesos.”

Es inexacto lo señalado por la nota, dado que como parte de los procesos fiscales nuestro grupo ha exhibido garantías de créditos fiscales que actualmente se encuentran impugnando y que estamos obligados a garantizar conforme al procedimiento de Ley hasta que no se resuelva de manera definitiva la controversia en los tribunales correspondientes.

“La UIF y el SAT están convencidos de que el Grupo Arhe estructuró una compleja red que provee servicios de lavado de dinero para grupos que manejan recursos de procedencia ilícita.”

Es totalmente falsa la aseveración toda vez que la UIF concluyó sus procesos administrativos levantando las medidas cautelares, ya que validó el resultado de las auditorías forenses realizadas por Deloitte confirmando la licitud de los recursos y operaciones de las empresas del Grupo.

Prueba de lo anterior son los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018.

En lo que corresponde al SAT se señala que esta autoridad no puede conocer ni pronunciarse en materia de lavado de dinero.

“No era para menos: los propietarios de esa empresa, que resultaron ser los hermanos Arellano Hernández, habían logrado introducir en el sistema financiero mexicano 888 millones de pesos, sin que fuese claro el origen de esos recursos y sin que hubiese una razón para que más de 500 millones de pesos fueran depósitos hechos en efectivo.”

Es falso tal y como se acreditó con el acuerdo no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019 mediante el cual la FGR (antes PGR) tuvo conocimiento de que la totalidad de las operaciones realizadas por las empresas de Grupo ArHe fueron realizadas mediante transferencias electrónicas y/o cheques y que las mismas no provienen o representan el producto de una actividad ilícita.

“Los investigadores de la UIF se enfocaron en rastrear las huellas financieras de siete personas y una sola empresa (Administradora Financiera Integral SC), pero al paso de unos meses conectaron a esta firma con una red de 35 personas y 81 empresas vinculadas entre sí.

Con los hallazgos elaboraron un robusto informe de más de 500 páginas que descifra la estrategia armada para ingresar cantidades millonarias al sistema bancario, esconder su origen, dispersarlo y ocultar su destino final.”

Las conclusiones de la indagatoria de la UIF fue la licitud del origen de aportaciones y los recursos de las empresas, en el mismo sentido la FGR (antes PGR) el acuerdo de no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019 concluyó que los recursos adquiridos, depositados o transferidos no provienen o representan el producto de una actividad ilícita.

Las tareas de investigación financiera forense dictaminaron que esas sociedades eran parte de un sofisticado entramado empresarial “relacionado con el lavado de activos”, para lo cual empleaban “empresas fachadas o pantalla”, directamente “vinculado con organizaciones criminales”.

Es falsa la afirmación, no solo porque en ninguna de las actuaciones se hizo de nuestro conocimiento que Grupo Arhe tuviese vínculo con alguna organización criminal, por el contrario la conclusión de las auditorías forenses fue la licitud de los recursos, operaciones y aportaciones de las empresas del Grupo, prueba de ello fue la emisión de los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018 que ordenaron el retiro de las lista de personas bloqueadas y la reanudación de actividades en el sistema financiero.

Así como el acuerdo de no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019 que determina que los recursos adquiridos, depositados o transferidos no provienen o representan el producto de una actividad ilícita.

“Por esas y otras múltiples razones incluidas en el reporte, Alberto Bazbaz Sacal, entonces titular de UIF, firmó el 29 de junio de 2016 el Acuerdo 72/2016, mediante el cual se bloquearon las cuentas bancarias de 116 personas físicas y morales relacionadas con los negocios de los hermanos Arellano Hernández, incluidos ellos mismos.”

Es inexacto en virtud de que en dicho acuerdo contenía personas físicas y morales también ajenas a Grupo Arhe.

“De la denuncia, presentada ante la Procuraduría General de la República, en ese entonces a cargo de Arely Gómez, no se supo nunca más.”

Es falso toda vez que derivado de la denuncia presentada por la UIF se inició la Averiguación Previa número UEIORPIFAM/AP/258/2015 misma que fue integrada en su totalidad hasta su resolución mediante la emisión del Acuerdo de no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019.

“Este equipo de reporteros contactó vía telefónica y por correo electrónico con la oficina de los hermanos Arellano en Grupo Arhe para solicitar una entrevista e incorporar sus puntos de vista en la investigación. Al cierre de esta edición no se ha recibido respuesta a la petición ni al cuestionario que se les hizo llegar.”

Es falso dado que, si se dio respuesta aun con el limitado tiempo que nos dieron, sin embargo, el argumento de los periodistas fue que no podían postergar la publicación.

“Grupo Arhe es la marca que Juan José Arellano convirtió en un imperio de la nada, se cuando apenas rebasaba los treinta años. En los cimientos tejió un conglomerado de más de 100 empresas, unas de papel y otras con operaciones reales, que se fueron desprendiendo de un pequeño despacho de nombre rimbombante: UPC Universal Protection of Capital.”

Es falso lo señalado por la nota ya que no proporciona datos de las empresas que afirman como fachada, dado que ninguna de las empresas de nuestro Grupo ha sido declarada como empresa fachada, por el contrario, fueron auditadas y acreditados el origen lícito de los recursos, su aplicación, así como las aportaciones de los socios.

“Aun antes de ser Grupo Arhe, arrasaban con todo lo que encontraban en el camino: una pizzería, un taller mecánico y otro textil, una tienda de artículos deportivos, hasta un colegio de educación básica. Y, repentinamente, subieron de nivel: constructoras con renta de maquinaria, procesadoras de concreto, una empresa regional de paquetería y mensajería o fraccionamientos.

Hoy están por todos lados. O estuvieron. Lo mismo con un portal de noticias que con una planta de atún, una academia de beisbol infantil, una red de gasolineras con tiendas de autoservicio.”

Es inexacto señalar que el Grupo cuenta con inversiones en empresas de paquetería ni plantas de atunes, tampoco en red de gasolineras; las cuales precisamente se tuvieron que vender en agosto de 2018.

“Las pequeñas empresas que ya existían, a las que se sumaban las que iban constituyendo, permitían hacer intensas actividades en el papel: la compra de acciones entre sí, inclusión y exclusión de socios, fusiones y separaciones entre ellas, cambios de nombre, y entregas de terrenos como garantía, y, por supuesto, la apertura de centenares de cuentas bancarias.”

Es falso lo comentado por la nota dado que la misma no proporciona datos de las empresas que afirman como fachada y ninguna de las empresas de nuestro Grupo han sido declarada como empresa fachada, por el contrario fueron auditadas y acreditados el origen lícito de los recursos, su aplicación así como las aportaciones de los socios, tal y como lo acreditamos con la emisión de los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018 que ordenaron el retiro de las lista de personas bloqueadas y la reanudación de actividades en el sistema financiero.

“De ellas ingresaron y sacaron del sistema financiero más de mil 723 millones de pesos, la mitad en efectivo y en solo seis años.”

Es inexacto, como se acreditó con el acuerdo no ejercicio de la acción penal dentro de la averiguación previa número UEIORPIFAM/AP/258/2015 con fecha de resolución 13 de septiembre de 2019 la autoridad investigadora tuvo conocimiento que las operaciones de las empresas del Grupo fueron realizadas mediante transferencias electrónicas de dinero y/o cheque y que los recursos depositados y transferidos no provienen de Protección operaciones con recursos de procedencia ilícita.

“Igual ocurre con la huella del dinero, que la UIF describe con frases de manual: incompatibilidad en las actividades económicas e incongruencia en los volúmenes de dinero de acuerdo con el tamaño del negocio, triangulación de recursos sin justificación alguna ni lógica financiera, incluso sin una fuente lícita de financiación.”

Es falso, ya que el origen y procedencia de los recursos fueron validados de acuerdo a las auditorías forenses de Deloitte, asimismo se señala que el Grupo tiene celebrados contratos de crédito con diversas Instituciones Financieras, nacionales e internacionales como fuente de financiamiento de sus inversiones.

“Al final del proceso, analizaron y ataron cabos para llegar a la conclusión de que entre mayo de 2010 y abril de 2016 las empresas del Grupo Arhe habían introducido al sistema financiero unos mil 723 millones de pesos, de cuyo origen y destino reales no se tiene certeza alguna.”

Es falsa la aseveración toda vez que la UIF concluyó sus procesos administrativos levantando las medidas cautelares, ello derivado que el resultado de las auditorías forenses de Deloitte fue la licitud de los recursos y operaciones de las empresas del Grupo y en lo que corresponde al SAT no puede conocer ni pronunciarse en materia de lavado de dinero.

Prueba de lo anterior son los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018.

“La UIF no buscó a los hermanos Arellano Hernández. Ellos llegaron por su cuenta cuando solicitaron amparos judiciales para defenderse de un acuerdo de bloqueo de cuentas en el cual ni siquiera eran mencionados, pero sí una de sus empresas y varios de sus representantes legales.”

Es falso toda vez que por disposición de la normatividad de la propia UIF, son las instituciones de crédito a las que se les solicitan los bloqueos quienes a su vez deben notificar dicha situación a sus clientes que se encuentran en las listas de personas bloqueadas, fue el caso específico en que tuvimos que acudir ante la UIF por la notificación que nos hicieron los bancos donde tenemos el manejo de nuestras cuentas.

“Encontraron el mismo modus operandi en ambas ocasiones: coincidencia en domicilios y en socios, triangulación de recursos sin justificación alguna, operaciones sin lógica financiera y sin que se pudiera apreciar una fuente legal de financiamiento.”

Es totalmente falsa la aseveración toda vez que la UIF concluyó sus procesos administrativos levantando las medidas cautelares, ello derivado que el resultado de las auditorías forenses de Deloitte fue la existencia de las operaciones, así como la licitud de los recursos y operaciones de las empresas del Grupo y en lo que corresponde al SAT no puede conocer ni pronunciarse en materia de lavado de dinero.

Prueba de lo anterior son los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018.

⦁ Triangulación injustificada de recursos

Las decenas de empresas y personas físicas realizan una intensa “triangulación de recursos sin justificación alguna, ya que no se identifica cuál es la relación comercial o de negocios entre las entidades proveedoras y receptoras de los recursos, además de que los movimientos financieros se realizan sin lógica aparente y se advierten erráticos”.

⦁ Enjambre de accionistas, representantes legales y domicilios

La investigación reveló una coincidencia entre accionistas, representantes legales, apoderados, cotitulares, firmantes y domicilios entre decenas de empresas que “triangulan recursos sin relación comercial o de negocios aparente, rasgos que evidencian la irregular actuación de las sociedades”. A eso sumaron un elemento adicional: los registros en los bancos muestran la coincidencia de domicilios, teléfonos y personas autorizadas para hacer movimientos y disponer de los recursos de las cuentas.

Por ejemplo, en un solo domicilio se registraron al menos 13 empresas, “cuyos giros económicos van de construcción de inmuebles, proyectos de construcción; alquiler de terrenos, locales y edificios no residenciales; servicios de contaduría y auditoría, incluso tenencia de libros; actividades de clubes deportivos; y compraventa de autos y camiones nuevos”.

Sólo existe un detalle, concluye el expediente: “El inmueble no cuenta con señalización ni infraestructura que permita inferir el establecimiento de un número importante de empresas que desarrollen su objeto social en ese lugar”.

⦁ Movimiento de cientos de millones de pesos en efectivo

Los funcionarios de la UIF detectaron que las cuentas investigadas recibieron numerosos depósitos en efectivo que totalizaron cientos de millones de pesos y que “se recibieron en diversos estados de la república, en forma fraccionada y fueron retirados de forma inmediata, dirigiéndose a otras cuentas de la misma persona moral o a otras cuentas de diversas empresas”.

⦁ Cuentas y dinero golondrino

La investigación encontró también una “falta de permanencia” de los recursos en las cuentas, “ya que la mayoría de las operaciones por concepto de retiro se llevan a cabo el mismo día en que se captan los recursos”.

Pero no sólo eso, sino que hallaron algo más: “Los contratos financieros son en su mayoría de reciente apertura; sin embargo, en un breve periodo se captan y se retiran copiosas cantidades de recursos”.

Los puntos 1 al 4 antes citados son inexactos ya que la nota no proporciona datos de las empresas que afirman como fachada, ni tampoco cuáles fueron las que recibieron los recursos que señalan, más aún que ninguna de las empresas de nuestro Grupo han sido declarada como empresa fachada, por el contrario fueron auditadas y acreditados el origen lícito de los recursos, su aplicación así como las aportaciones de los socios, tal y como lo acreditamos con la emisión de los oficios números 110/E/189/2017 de fecha 18 de agosto de 2017, 110/F/B/1416/2018 de fecha 26 de julio de 2018, 110/F/B/1475/2018, 110/F/B/1476/2018, 110/F/B/1477/2018, 110/F/B/1478/2018 y 110/F/B/1479/2018 todos de fecha 2 de agosto de 2018 que ordenaron el retiro de las lista de personas bloqueadas y la reanudación de actividades en el sistema financiero.

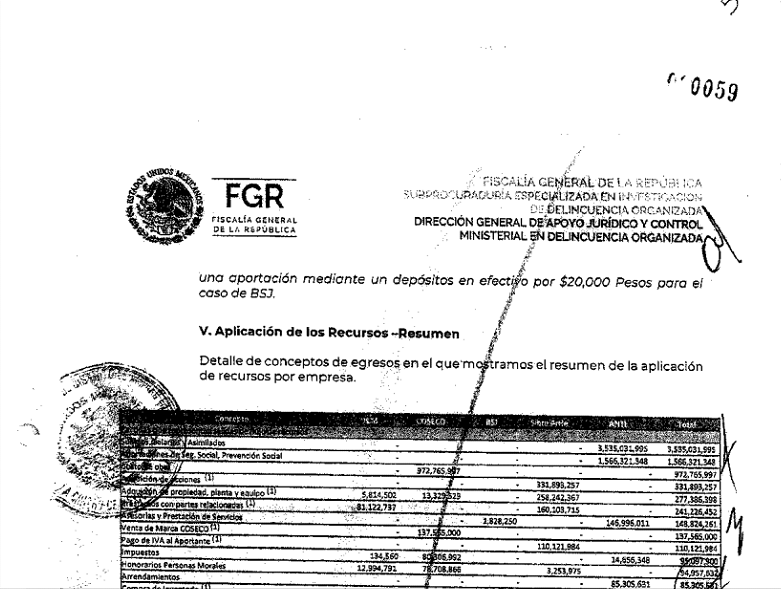

“A las cuentas de CLC Integradora Financiera SA de CV llegó, rebotó y se movió casi una cuarta parte del total de dinero detectado por la UIF como operaciones irregulares.

Los especialistas analizaron tres cortos periodos para tratar de entender el galimatías financiero:

2. Dinero golondrino y triangulación injustificada

CLC Integradora Financiera SA de CV recibió $55 millones provenientes de Empresa y Capital SC, que a su vez recibió $35 millones de Administradora de Negocios Tres Islas y $20 millones de Impulsora de Transportes Mexicanos. En estos pocos días, transfirió los $55 millones a Sibra Arhe y otros $13.5 millones a Administradora Tres Islas. Todas empresas del mismo grupo.”

Esa información es inexacta toda vez que Impulsora de Transportes Mexicanos no forma parte de Grupo Arhe.

“3. Triangulación injustificada de recursos

CLC Integradora Financiera SA de CV recibió aproximadamente $130 millones, provenientes de Empresa y Capital SC, de Tecnología en Construcción de Las Lagunas, de Jaime Rosas Pacheco (director de Paquete Express, otra empresa del grupo); y del empresario Martín Benito Pacheco Ibarra.”

Es inexacto ya que la empresa Paquete Express no forma parte de Grupo ArHe.

“Lo que encontraron al examinar las transacciones de cada una de las 81 empresas revisadas, como CLC Integradora Financiera, fue una constante en la mayoría de los casos: los recursos no permanecían en las cuentas, la mitad de los depósitos se hacía en efectivo, las transferencias se hacían invariablemente a otra empresa del mismo Grupo Arhe, o a la cuenta en otro banco de la misma empresa.

Aun así, les fue difícil seguir los movimientos de dinero, que iban y venían, como si se tratara de un choque de bolas de billar, “sin justificación alguna”, “sin una lógica aparente”, “erráticos”.

El corte de caja de la investigación de la UIF es contundente: las operaciones del Grupo Arhe “no tienen una fuente lícita de financiación y no representan operaciones ordinarias del comercio y los negocios”.

Esta información es falsa, en virtud de los motivos siguientes:

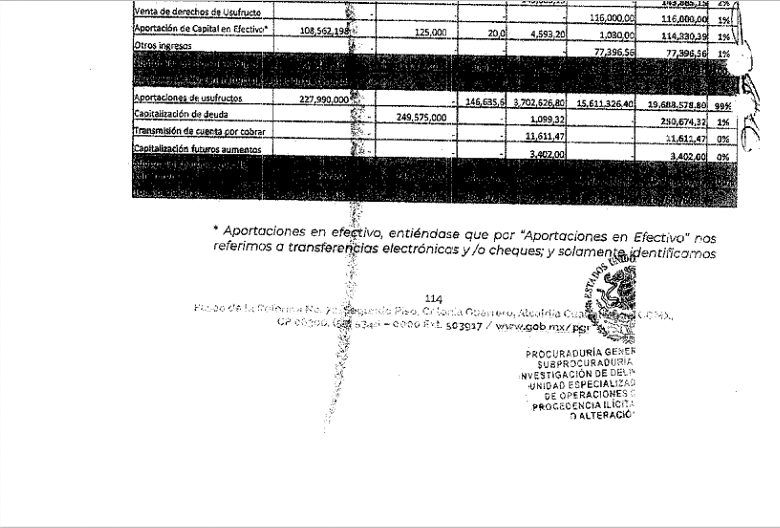

La empresa en mención fue sujeta a visitas domiciliarias por los ejercicios fiscales del 2015 y 2016; efectuadas por el Servicio de Administración Tributaria del estado de Sinaloa con la finalidad de verificar el correcto cumplimiento de sus obligaciones fiscales en materia de impuesto sobre la renta e impuesto al valor agregado, donde el resultado de esta fue que se corrigió y con ello concluyó sin observación alguna. Es decir, los ingresos determinados así como las deducciones determinadas a través de sus ingresos y egresos quedaron plenamente acreditados con los movimientos contables y sus efectos fiscales, así como la razón lógica de negocios entre las empresas partes relacionadas de Grupo ArHe y las partes no relacionadas, acreditando así mismo haber efectuado operaciones con personal subcontratado y que cuenta con infraestructura y activos con los cuales acreditó haber llevado a cabo las operaciones en comento, asimismo formó parte de la auditoría forense realizada por Deloitte y los resultados de ella fueron que el origen y aplicación de los recursos financieros de CLC INTEGRADORA FINANCIERA, S.A. de C.V. por el periodo de tiempo comprendido desde septiembre de 2014 (fecha de su constitución) al mes de junio de 2016, se encuentran respaldados con la documentación que justifica la operaciones y en base a la experiencia de la firma Deloitte arrojó que no se identificaron indicios de recursos de procedencia ilícita.

De la misma manera con fecha 26 de julio de 2018 se emitió el oficio 110/F/B/1416/2018 mediante el cual se notificó a nuestro representante legal Lic. José Alfredo Solorio Zavala la eliminación de la lista de personas bloqueadas a CLC INTEGRADORA FINANCIERA y demás empresa de Grupo Arhe a fin de que se eliminen de las listas de las personas bloqueadas y se reanuden la realización de actos, operaciones o servicios en el sistema financiero.

“Registraron empresas de servicios, transmisión de dinero, servicios de consultoría y sociedades gestoras en San Diego, California; Carson City, Nevada, y en Panamá, tres ciudades conocidas por su flexibilidad para la creación de empresas off shore y el lavado de dinero, según una revisión hecha por los reporteros en los registros de esos países.”

Es falso toda vez que Grupo Arhe no tiene empresas constituidas bajo esas jurisdicciones con ese objeto social. Asimismo, la supuesta revisión efectuada por los reporteros no aporta datos o información que haga creíble su dicho.

“Los hermanos Arellano Hernández no son unos desconocidos para el SAT. En los últimos cinco años, el SAT ha boletinado a 23 empresas del Grupo Arhe por emitir comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material, o bien porque los contribuyentes no fueron localizados.”

Es inexacto puesto que la autoridad competente no ha publicado en el Diario Oficial de la Federación las 23 empresas que hacen mención y que supuestamente forman parte de Grupo ArHe.

“Las conclusiones del expediente de la UIF, a partir de las cuales se congelaron las cuentas de las personas y empresas ligadas a los hermanos Arellano Hernández, son contundentes.

Sobre el esquema empleado para mover vastos depósitos en efectivo, “para luego retirarlos y transferirlos a otras cuentas de la propia empresa o de otras sociedades”: evidencian un complejo mecanismo de triangulación, muy probablemente desplegado para pretender desvincular los recursos de su fuente original.

Sobre el entramado de razones sociales: “Nos encontramos en presencia de un grupo de empresas fachada o pantalla, esto es sociedades mercantiles aparentemente legales que encubren, como una pantalla, actividades ilegales y que generalmente sólo existen en papel”.

Sobre el propósito real de las empresas: “Despliegan una operatividad a través de la cual incorporan recursos económicos al sistema financiero nacional, mediante la multiplicidad de actos que de manera fundada nos inclinan a establecer que los activos utilizados tienen una procedencia ilícita y se efectúan con el objetivo de ocultar su origen y destino final”.

Sobre el origen de los recursos: “Concluimos que se realizaron operaciones dentro del sistema financiero por montos elevados de dinero tanto en efectivo como a través de transferencias electrónicas, los cuales posiblemente tienen un origen ilícito y con un alto grado de probabilidad se operaron con la finalidad de ocultar el origen, localización, destino o propiedad de los mismos”.

Sobre lo que significan estos mecanismos y transacciones: “Se está en presencia muy probablemente de una operación que se relacione con el lavado de activos”.

En seis palabras: lavado de dinero de procedencia ilícita.”

Las conclusiones son inexactas ya que se omite citar que el procedimiento administrativo finalmente concluyó que no existía lavado de dinero al eliminar de la lista de personas bloqueadas para operar el sistema financiero a las empresas en cuestión.

Mazatlán, Sinaloa a 11 de marzo de 2021.

Juan José Arellano Hernández / Erick Ernesto Arellano Hernández.

Respuesta de los reporteros

Señor director:

En relación con la carta aclaratoria sobre el reportaje “Los otros hermanos Arellano”, puntualizamos lo siguiente:

1. Sostenemos completamente el contenido del reportaje.

2. En la carta aclaratoria se argumenta en varias ocasiones que la resolución del No Ejercicio de la Acción Penal de la Fiscalía General de la República, mediante el cual se exculpa de toda responsabilidad a una empresa (“Administradora Financiera Integral”) y a siete personas físicas, invalida el contenido del trabajo periodístico mencionado. No es así.

Esa resolución expedida por la FGR en 2019, sólo exculpa legal y específicamente a las personas morales y físicas denunciadas por la UIF en un documento conocido como el Acuerdo 84/2015.

En nuestro reportaje sólo se hace referencia contextual a esa empresa y a ese acuerdo de bloqueo, pero no es de ninguna manera parte sustancial del trabajo periodístico presentado.

3. La carta aclaratoria no es acompañada por ningún documento oficial que exprese que la resolución del No Ejercicio de la Acción Penal se extiende a las personas físicas y morales incluidas en el Acuerdo 72/2016, firmado el 29 de junio de 2016 por el entonces titular de la UIF, Alberto Bazbaz, mediante el cual se ordena el bloqueo de las cuentas de 35 personas físicas y 81 empresas, así como la presentación de una denuncia ante la entonces PGR por considerar que eran presuntamente responsables de operaciones con recursos de procedencia ilícita.

4. Estos reporteros tienen una copia del Acuerdo 72/2016 en su poder, y que según dijeron los representantes del Grupo Arhe, a ellos nunca les permitieron tenerlo.

5. En el texto expresamos con claridad que en junio de 2018 el entonces titular de la UIF ordenó el desbloqueo de cuentas de personas físicas y morales pertenecientes o relacionadas con Grupo Arhe, según consta en documentos en poder de estos reporteros: el 1 de junio de ese año aparecían en la lista de personas bloqueadas y después del 4 de junio ya no.

6. En los oficios expedidos por la UIF que acompañan la carta aclaratoria no se explicita la razón o el fundamento de los desbloqueos de las cuentas bancarias.

7. Nuestro reportaje hace un recuento textual, en algunas partes detallado, de las afirmaciones y las conclusiones expresadas en 527 páginas del Acuerdo 72/2016 elaborado por los especialistas de la UIF, así como los hallazgos presentados al hacer la revisión de las cuentas y transacciones financieras. Las afirmaciones sobre las presuntas operaciones ilícitas, empresas fachada, triangulación injustificada de recursos, etcétera, son de la autoridad, la UIF, no de los autores del reportaje.

8. Es correcta, y mantenemos nuestra afirmación de que las autoridades tanto de la UIF y del SAT continúan sus investigaciones. Los acuerdos de desbloqueo y el no ejercicio de acción penal por el acuerdo 84/2015 no implican que las autoridades no estén investigando nuevamente. Lo están haciendo y un ejemplo es el caso de la empresa Operadora Grupo Gas Mart, que forma parte del conglomerado de Grupo Arhe.

9. Las autoridades tienen la presunción de que el grupo se ha convertido en un consorcio que ofrece servicios de lavado de recursos. Así se expresó en el texto. Trabaja la autoridad con esa hipótesis y, por supuesto, tendrán que probarla, reunir evidencias y en caso de que encuentren elementos para sustentarla, tendrían que proceder legalmente si así corresponde.

10. Y sí, en efecto, haber ubicado el lugar de nacimiento de los hermanos Arellano Hernández en Mesillas, en lugar de Mazatlán, es un error nuestro.

Atentamente

Miriam Ramírez, Andrés Villarreal, Ignacio Rodríguez Reyna y Alejandra Xanic.

Artículo publicado el 14 de marzo de 2021 en la edición 946 del semanario Ríodoce.