Los fiscales federales detectaron 242 concesionarios que no han pagado por el uso de la zona federal marítimo terrestre

Lea: Zofemat de Mazatlán; todos lucran, pocos pagan

Para verificar el cumplimiento, transparencia y rendición de cuentas, la Auditoría Superior de la Federación (ASF) auditó el aprovechamiento de la Zona Federal Marítimo Terrestre (Zofemat) por ser un asunto de orden público e interés general al tratarse de un bien del dominio público.

Como resultado, los fiscales federales detectaron que hay 242 concesionarios que no han pagado por el uso de la Zofemat, lo que coloca a Mazatlán entre las ciudades costeras con alto rezago, ya que éste asciende a 632 millones 632 mil 500 pesos.

Los 48 principales deudores

De acuerdo a información proporcionada por el ayuntamiento a Ríodoce, a través de una solicitud, el rezago del impuesto por el uso de la Zona Federal Marítimo Terrestres (Zofemat) por contribuyente del periodo 2019 a abril de 2024, incluye a 312 concesionarios que adeudan 648 millones 976 mil 698.75 pesos al 2024, de éstos, 48 deben desde el 2019, montos que van desde los 500 mil a los 239.1 millones de pesos.

Dichos concesionarios (48), entre los que se encuentran hoteles, inmobiliarias, la Jumapam, Administración del Sistema Portuario Nacional Mazatlán, S.A. de C.V. (Asipona), granjas acuícolas, cooperativas pesqueras, campo de golf Marina Mazatlán, el Valentino’s, comercializadoras de combustibles y prestadores de servicios turísticos, acumulan 620 millones 318 mil 989.98 pesos, monto que incluye multas, recargos y honorarios.

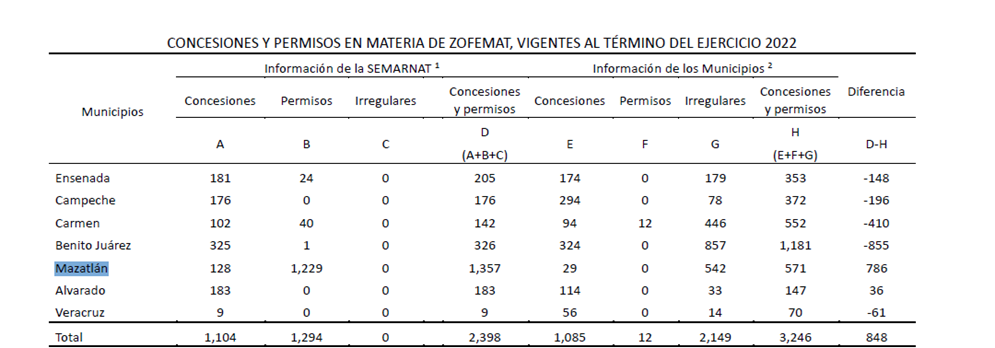

La ASF solicitó a los gobiernos de Sinaloa, Baja California, Campeche, Quintana Roo y Veracruz por los municipios de Mazatlán, Ensenada, Campeche, Ciudad del Carmen, Benito Juárez, Veracruz y Alvarado, los informes sobre la recaudación proveniente de los ingresos de Zofemat; informes trimestrales que los gobiernos presentaron a la Semarnat; de los Comités Técnicos, las actas de instalación, de las sesiones con sus anexos y acuerdos adoptados en 2022; así como los informes trimestrales.

La base fue el universo de 17 estados con litoral costero y 166 municipios costeros. El equipo auditor revisó siete municipios costeros en los cinco estados.

Las omisiones

La ASF identificó que los comités técnicos de Zofemat de Mazatlán y de Alvarado no sesionaron ni adoptaron acuerdos en 2022, año en el que el exalcalde Luis Guillermo Benítez estuvo al frente de la administración.

Detectó una concesión en Mazatlán en la que intervinieron al menos cuatro personas jurídicas en su gestión: la persona física o moral que solicitó y recibió la concesión; la persona física o moral que tomó posesión de la Zofemat en concesión; la constructora encargada de un desarrollo inmobiliario frente a la Zofemat; la inmobiliaria que comercializó el inmueble e incorporó como uno de sus atractivos este bien nacional; y las personas físicas propietarias del desarrollo inmobiliario, que son los beneficiarios finales de la Zofemat.

En el caso analizado no se acreditó lo relacionado a los trámites de cesión de derechos y de construcción de obras en los terrenos contiguos que debieron presentarse ante la Semarnat.

En la revisión del marco jurídico y normativo, que identifica las actividades de control y las áreas de mejora en los procesos de recaudación, control y destino de los derechos Zofemat, se detectó que no se establecieron las herramientas normativas para que los municipios dispusieran de fundamentos jurídicos para hacer cumplir el pago de derechos a los concesionarios con adeudos, ocasionando que los municipios realizaran por cuenta propia exhortos, facilidades e invitaciones de pago para su regularización, como se comprobó en las revisiones efectuadas en los municipios de Ensenada, Campeche, Mazatlán y Veracruz.

El equipo auditor solicitó al gobierno de Sinaloa y al ayuntamiento de Mazatlán la estructura organizacional vigente en 2022, que sirvió de base para ejercer sus funciones operativas de administración, recaudación, comprobación, determinación y cobro de derechos por el uso, goce o aprovechamiento de la Zofemat; el Manual de Organización, organigrama y la plantilla del personal.

Tras el análisis de la información solicitada, la ASF verificó que, de los siete municipios, Mazatlán contrató a un proveedor externo los servicios de elaboración del “Proyecto para llevar a cabo la Delimitación de la Zona Federal Marítimo Terrestre y Actualización del Padrón de Ocupantes de la Zona Federal, bajo la norma NOM-146-SEMARNAT-2017”. Se estimó que los trabajos concluyeron en julio de 2023 y dentro de sus entregables se encuentra la elaboración de la cartografía para la Semarnat, identificación de ocupantes de la Zofemat, censo de ocupantes y la integración de un Sistema de Información Geográfica.

En el apartado de gestión de concesiones y permisos de la Zofemat, el equipo auditor solicitó al gobierno de Sinaloa y al ayuntamiento de Mazatlán, el registro de ocupantes de la Zofemat, que sirvió de base a los municipios para ejercer sus funciones durante el ejercicio fiscal 2022 y los programas para la vigilancia, administración, mantenimiento, preservación y limpieza de la Zofemat.

Se destaca que en las visitas domiciliarias de los concesionarios en Mazatlán se identificó que en la administración de la concesión intervinieron cuatro o cinco personas físicas o morales, lo que representó una limitante para identificar a los concesionarios responsables solidarios y los aspectos que involucran una gestión eficaz de la concesión y el riesgo que puede provocar posibles efectos negativos o prácticas discrecionales en el proceso de recaudación de los derechos de la Zofemat.

En Mazatlán no se realizaron sesiones del Comité Técnico en 2022, y se identificó la realización de trabajos de delimitación y censo de ocupantes, con cargo al Fondo Zofemat, contratados con un tercero autorizado en el ejercicio 2021, cuyos trabajos terminaron en 2023; de la revisión de la información proporcionada no se acreditaron entregables respecto del censo, sólo de la delimitación.

La Semarnat, Profepa y gobierno de Sinaloa no proporcionaron información y documentación que justifique o aclare las observaciones, por lo que las recomendaciones debieron ser atendidas en los términos y fechas acordadas por la ASF.

Artículo publicado el 26 de mayo de 2024 en la edición 1113 del semanario Ríodoce.