Entre la falta de información y la pobreza, prestamistas con registro se convierten en “salvadores” caros de los pensionados del IMSS

A sus 55 años, Juan está en un dilema. Una pensión raquítica porque no tiene dinero para cotizar alto, o prestar oídos al “canto de sirenas” de las financieras.

El retiro le quita el sueño. La idea de que un tercero le financie la Modalidad 40 es la manzana envenenada que se le presenta como la mejor opción. Más tentadora que la de trabajar hasta los 60 años para coronar una vida de trabajo con una pensión de hambre.

“Híjole, si no hago nada me llega mi pensión de siete mil pesos. Pero si pido el préstamo, me llega mi pensión de 51”, expresa.

El cálculo de su pensión es desolador. A sus 60, si se retira de la vida laboral, el Instituto Mexicano del Seguro Social le dará solo el 75 por ciento de sus ingresos mensuales, muy por debajo de los diez que devenga al mes.

Por su inicio laboral, Juan está en el régimen de la “ley vieja” del Seguro Social, la de 1973, que le da la opción al trabajador de mejorar su pensión con la Modalidad 40, mediante aportaciones voluntarias.

Modalidad 40, un río revuelto para las ganancias de pescadores

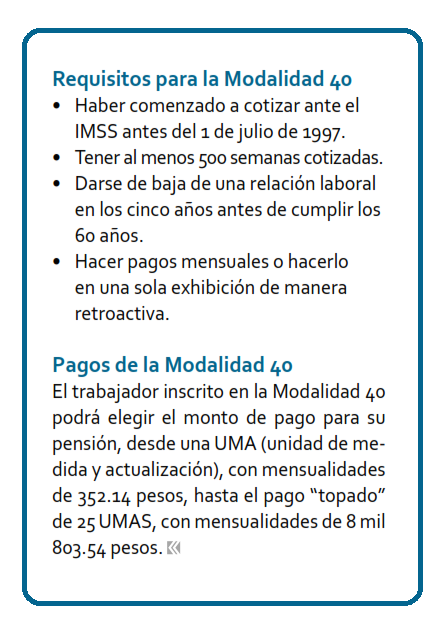

La Modalidad 40 es un programa del IMSS que beneficia a los trabajadores que comenzaron su vida laboral antes del 1 de julio de 1997, que permite hacer aportaciones voluntarias para incrementar el promedio salarial de los últimos cinco años, y sumar más semanas cotizadas ante el IMSS.

Pero el programa está plagado de obstáculos. El instituto no ofrece información a los interesados en adquirir la Modalidad 40 para conocer la cantidad con la que se pensionará el trabajador al momento de su retiro.

Es aquí cuando entra el “coyote”, el “promotor” que ofrece asesorías y proyecciones a los que buscan la inscripción a la Modalidad 40. Asesores que buscan una buena rebanada del pastel.

“Te cuesta 100 pesos la consulta y 2 mil, la asesoría”, dice una dependienta de una papelería ubicada a un costado de la subdelegación del IMSS en Culiacán.

“Yo te cobro 500 pesos por la asesoría, pero ya el papel (la proyección) te la cobro en dos mil. Como en todas partes”, ofrece un “coyote” en la subdelegación.

Pero los hay quienes cobran más por la proyección y la compra de semanas cotizadas. Los que ofrecen la tierra prometida. Las financieras que ofrecen el pago retroactivo de la Modalidad 40.

“Cuando cumplas los 55, dejas de cotizar en el Seguro Social. Dos o tres meses antes de que cumplas los 60 vas al Seguro y dices que quieres la Modalidad 40, y luego vienes con nosotros y nosotros hacemos el pago retroactivo”, dice un asesor de una empresa financiera.

El canto de las sirenas

Juan hace una reflexión. Para un trabajador que no tenga apoyo económico ni nada qué vender para pagar la Modalidad 40 durante cinco años, que son los que toma el IMSS como referencia para asignar la pensión, la posibilidad de que una empresa le financie las 250 semanas con la promesa de una pensión de alrededor de 50 mil pesos, es tentadora.

“Cuando no tienes otra opción, ¿Es caro? Sí. Es muy caro. Pero si no tienes quién te preste, no tienes quién te financie, no tienes nada… pues que sea lo que sea…” exclama.

Y de que te descuenten una parte de la pensión durante un determinado tiempo hasta pagar el préstamo, con la posibilidad de que una vez liquidado este se reciba el cien por ciento, es preferible a recibir una cantidad menor a los diez mil pesos.

“Si te llegan a prestar 450 (mil pesos), terminas pagando el doble en cinco años… Si pido el préstamo me llega mi pensión de 51 mil, pero como ellos me cobran el préstamo, me van a llegar 34. ¿Pues qué haces? Pues lo pides. De recibir siete-nueve mil al mes, a recibir 34, pero porque ya se está cobrando el préstamo. En cinco años lo pagas y ya te llegan los 51 de la pensión topada”, explica.

Pero, advierte, en un cálculo para determinar la cantidad a pagar por las últimas 250 semanas para mejorar la pensión, el monto rebasa los 600 mil pesos, y la financiera solo presta alrededor de 450 mil pesos.

“Uno ocupa 650 (mil pesos), pero de esos 650 nada más te podían prestar 450. Lo demás lo tiene que conseguir uno si quiere una pensión topada”, manifiesta.

Al no contar con la diferencia para acceder a una pensión “topada”, es decir, el monto mayor que ofrece el IMSS, que ronda los 50 mil pesos, las expectativas disminuyen para el trabajador.

“La financiera es un crédito caro… Vienes pagando el doble de lo que te prestan en cinco años. Pero si no tienes…” reitera Juan.

Alerta con financieras “patito”

La Condusef alertó a los trabajadores interesados en buscar un financiamiento a través de una financiera para el pago de la Modalidad 40, para no ser víctima de fraude.

El interesado deberá acceder a la página Condusef.gob.mx e ir al “Sistema de prestadores de servicios financieras SIPRES”, donde deberá teclear el nombre de la financiera para verificar si está o no registrada.

Artículo publicado el 02 de julio de 2023 en la edición 1066 del semanario Ríodoce.